厂房设备材料

联系我们

IPO雷达|先疯狂分红再圈钱的卓兆点胶:近9成收入来自果链关联交易占营收逾三成

浏览数: 1发布时间: 2024-06-25 04:57:46作者:厂房设备材料

向苹果公司及其EMS厂商、设备集成商的出售的收益占当期营业收入的占比分别是86.85%、91.06%及88.13%,

收入上涨到同时,公司的应收账款同步增长。报告期各期末,公司应收账款账面价值分别为2339.28万元、1.57亿元及2.06亿元,占流动资产的比重分别为21.29%、58.18%及 56.31%,占当期营业收入的比重为12.38%、54.77%、62.83%。

苹果载舟亦能覆舟,欧菲光便是前车之鉴。因此,在智能点胶设备市场,卓兆点胶在苹果产业链供应商中的地位及竞争优势如何?与主要客户的合作有没有可持续性?

卓兆点胶表示,公司与主要客户皆有3年以上的合作历史,公司作为国内为数不多的通过苹果公司合格供应商认证的具备核心部件自研自产能力的点胶设备厂商,具备一定的市场地位;从苹果公司终端产品来看,公司点胶设备产品占据苹果产业链耳机点胶设备较高的市场占有率,与苹果公司及其EMS厂商达成长期稳定的合作伙伴关系,在苹果产业链中点胶设备收入维持在较高水平。

值得注意的是,卓兆点胶研发费用率明显低于可比公司安达智能。报告期内公司研发费用分别为1112.78万元、2046.19万元和2709.90万元,研发费用率分别为5.88%、6.80%及7.86%,而安达智能同期研发费用率分别为9.54%、8.61%和11.41%。

报告期内,公司已逐步加大对新能源汽车、光伏、半导体等领域的拓展力度,来自非消费电子领域收入分别是161.85万元、1144.92万元、2555.94万元,占主要经营业务收入的比重分别为0.86%、3.82%、7.43%。

2022年9月,卓兆点胶向博众精工、东吴证券及高创创投定向发行共计272,727股,发行价格220元/股。IPO前,博众精工持有公司590,909股股份,占公司总股本的0.8471%。

报告期内,公司对博众精工的销售金额分别为4613.12万元、1.01亿元和1.12亿元,占据营业收入的占比分别是24.39%、33.43%和32.51%,自2021年起博众精工成为公司第一大客户。

因此,关联交易的公允性需要我们来关注。博众精工入股前后销售价格是不是存在较大差异?同类产品销售价格、毛利率与其他客户是不是真的存在明显差异?

根据一轮问询回复,报告期内,公司向博众精工销售的点胶设备平均单价分别为21.76万元、27.01万元和25.36万元,其中2021年点胶设备平均单价同比上升24.11%,主要因当年主要销售点胶设备为双轨10轴视觉点胶设备,该类产品对原材料及生产技术要求更高,单位成本较高,因此平均销售单价同比上涨较大;而以入股公司前后(2022年9月为分界),公司对博众精工点胶设备销售平均单价分别为27.12万元和23.65万元,平均单价下降12.78%,主要是实现销售的点胶设备型号不同导致。

另外,报告期内,卓兆点胶向博众精工销售的点胶设备平均单价高于别的客户,公司解释称主要系对其销售的点胶设备自动化程度和精密程度更高,生产成本和技术附加值均较高,相应的销售定价亦较高,而销售毛利率方面差异较小。

因此,卓兆点胶将与博众精工交易的销售单价与对别的客户销售单价差异,归结于产品型号、精密程度及自动化程度差异所致,双方交易具有公允性,而博众精工入股也不影响公司独立性。

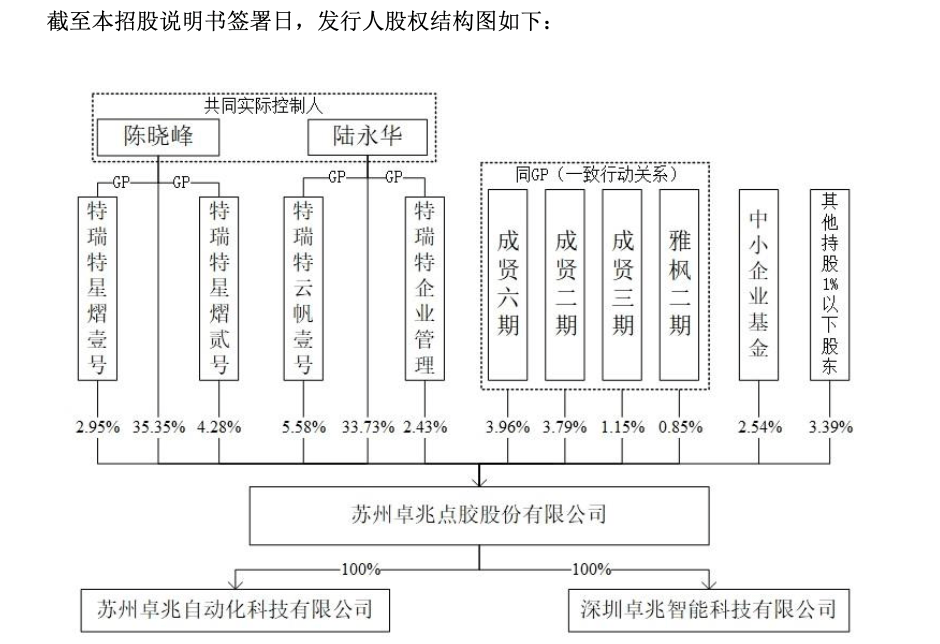

目前,陈晓峰和陆永华为卓兆点胶实控人,二人合计支配公司84.3145%的表决权,其中陈晓峰担任公司董事长、总经理,陆永华担任公司副董事长。

界面新闻注意到,2020年5月、2022年1月,卓兆点胶现金分红6000万元、1亿元,而公司2020年、2021年净利润合计1.57亿元。

本次IPO,公司拟募集资金3.62亿元,其中0.89亿元用于年产点胶设备和点胶阀4410台产业化建设项目、0.83亿元用于智能点胶设备及核心零部件研发项目、0.5亿元偿还银行贷款以及剩余1.4亿元补充流动资金。

截至2022年末,公司货币资金余额为5559.09万元,长期贷款金额为5234.93万元。返回搜狐,查看更加多